官方网站 湖东说念主变天!5000万续约!湖东说念主的算盘!值得吗?")

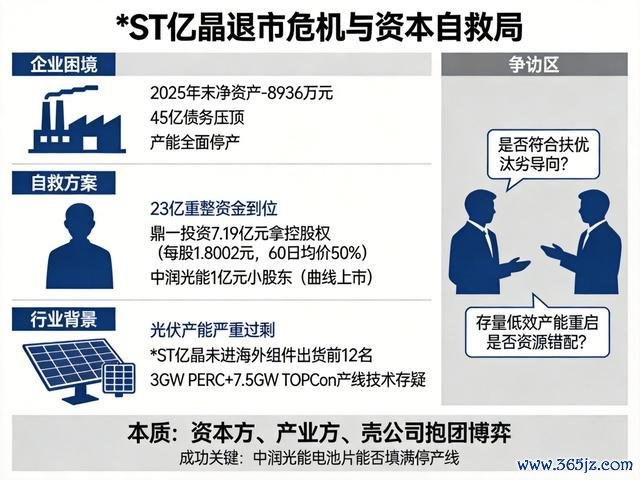

*ST亿晶这家老牌光伏组件第一股,正站在退市的绝壁边上。2025年末净钞票为-8936万元,45亿债务压顶,产能全面停产——三重打击之下,旧例自救早已无力回天。

此刻,一出自救大戏正在献艺。23亿重整资金火速到位,三家突击成就的新公司显然出当今财务投资东谈主名单中,背后站着的是80后投资东谈主郑华玲和她的鼎一投资。这究竟是一剂救命良药,照旧一场风险极高的成本赌局?

从鼎一投资的角度看,这是一笔“衣架”商业

开云体育中国官网在线入口郑华玲操盘的鼎一投资,累计照顾鸿沟接近300亿元,专注于逆境钞票科罚。此次入局*ST亿晶,是其习用计策的又一次精确复制:用7.19亿元拿下上市公司控股权,每股成本仅1.8002元,是那时60日均价3.6元/股的50%,压线允洽监管要求。

这笔商业的中枢,不在于光伏,而在于它早已成型的“成本衣架”形状。鼎一投资给逆境企业注入资金、剥离债务、引入产业伙伴,斯诺克下注app2026中国官方下载网站等钞票成就价值、股价回升后,再从市集周期中套现离场。此前,它用肖似手法周转了国裕船舶,让一家停产多年的船坞又再行拿下了10艘新船订单。

从这个视角看,*ST亿晶便是一个允洽所有这个词要求的“衣架”——有壳、低价、还能挂上新料。

从中润光能的角度看,这是一次“弧线上市”的无奈之举

人人第二的光伏电板片巨头中润光能,为什么只出1亿元当个小推动?因为它太需要这个上市平台了。

中润光能冲击A股创业板IPO,2023年12月过会后,反因2024年一季度功绩由盈转亏折戟;转战港股,AG真人·(中国区)官方网站两次递表又两次期满失效。三次IPO失败,让它真实被成本市集拒之门外。

借谈*ST亿晶,情况统统不同。1亿元的出资额,既不触发借壳重组的监管红线,又能获取一个现成的A股融资平台。后续它不错将电板片钞票“小比例分批注入”上市公司,逐步完成钞票证券化,统统躲避了借壳认定尺度中“钞票、营收占比100%”的审核门槛。

这是一场“低成本进场、高讲演退出”的成本间接——不需要冲刺IPO,先上车再说。

从光伏行业的角度看,这是一次背离“倚势凌人”的硬重启

成本方的算盘打得再精,齐绕不开一个根柢问题:光伏行业的逻辑变了。

现时行业产能严重多余,仅2026年一季度外洋组件出货前十二名的榜单里,就莫得*ST亿晶的影子。一位接近监管层的市集东谈主士仍是公开质疑:这个决议是否允洽“扶优汰劣”的产业导向?后续存量低效产能的简便重启,是否会形成更大的资源错配?

上一个光伏巨头无锡尚德也走过一样的路——重整生效、复工投产,最终却因产能老旧、技能滞后掉队。*ST亿晶的中枢钞票常州、滁州工场透顶停产,现存3GW PERC和7.5GW TOPCon产线在技能迭代眼前,是否还能形成竞争力,存在浩大疑问。

鼎一投资带着浩大的资金和精妙的成本结构进来了,但它靠近的是技能迭代最快、产能多余最严重的行业之一,这比周转一祖传统船坞的难度向上不啻一个量级。

概述判断:一次精密但不细宗旨成本冒险

这件事的本体,不是“谁救了谁”,而是成本方、产业方、壳公司三方在特定监管周期下的抱团博弈。

鼎一赢得了低成本的“衣架”和抑止权,中润光能拿到了低成本干涉A股的门票,*ST亿晶则获取了保壳续命的23亿资金。但各方的算盘能否达成,最终取决于——中润光能的电板片资源能否信得过填满那些停产的产线,以及两边能否在强周期、内卷荒谬的光伏市集里杀出一条血路。

从产业角度看,这笔生效的概率并不算高。而本次决议引爆的信得过争议在于:当监管明确指向“扶优汰劣”时,一批由成本玩家主导、枯竭中枢竞争力的“重整赌局”到底能否生效闯关?

这是成本市集参与者和监管者齐需负责靠近的全部严肃考题AG真人·(中国区)官方网站。

备案号:

备案号: